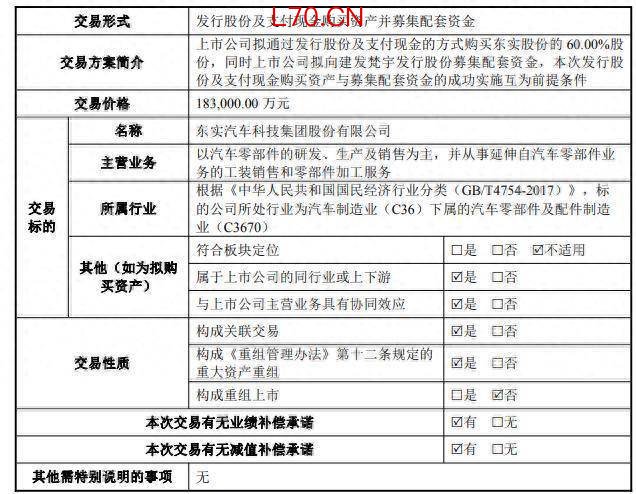

6月8日晚间,天汽模(002510)发布公告称,公司拟通过发行股份及支付现金的方式购买东实股份的60%股权,同时拟向控股股东建发梵宇发行股份募集配套资金,本次发行股份及支付现金购买资产与募集配套资金的成功实施互为前提条件,本次交易构成重大资产重组。

公告显示,本次交易作价18.3亿元,其中股份支付7.32亿元,现金支付10.98亿元。同步启动的配套融资中,公司拟向控股股东建发梵宇发行股份募集不超7.32亿元,专项用于支付本次现金对价。

据介绍,东实股份以汽车零部件的研发、生产及销售为主,并从事延伸自汽车零部件业务的工装销售和零部件加工服务。2025年,其营收达44.84亿元,较2024年36.38亿元增长逾两成;但净利润却从3.75亿元下滑至3.54亿元。

值得一提的是,本次并购或可称为一场“以小吃大”式的业务拓展。2025年,天汽模营收为23.83亿元,归母净利润6585.68万元。与之相比,东实股份营收规模和盈利能力均明显占优。

对公司影响上,公司表示,双方在产业链的垂直整合与能力互补方面存在较强的协同性。本次交易将实现公司现有业务的扩张和补充,有助于公司进一步完善产品链,丰富客户结构,扩大区域覆盖,增强公司盈利及可持续发展能力。

元股证券:ygzq.hk

风险方面,天汽模提示,东实股份核心客户涵盖东风汽车集团有限公司及其下属公司、比亚迪、长城汽车等大型国内整车厂。报告期内,东实股份向前五大客户销售金额占当期主营业务收入比例分别为74.05%和75.27%,占比相对较高。

记者注意到,东实股份此前曾IPO折戟,对东风系的深度依赖成为交易所问询的焦点。2020年至2023年上半年,前五大客户贡献收入占比超七成,东风系常年占据半壁江山。

配资炒股此外,东实股份与多个国际知名汽车零部件企业分别组建了合营联营企业。尽管合资双方均视对方为重要的合作伙伴,但由于标的公司对合营企业不具有单方控制权,对联营企业亦不具有控制权,该等合营、联营企业的重大经营决策可能受到其他股东或合作方影响。

资料显示,天津汽车模具股份有限公司的主营业务是汽车车身覆盖件模具及其配套产品的研发、设计、生产与销售。公司的主要产品是汽车车身覆盖件模具、汽车车身冲压件、检具及装焊夹具。

业绩方面,2025年,公司营业收入为23.83亿元,同比下降13.21%;归母净利润为6585.68万元,同比下降30.86%;扣非净利润为383.31万元,同比下降92.33%。

年报显示,公司主业生产规模和盈利能力在萎缩。公司模具业务2025年实现销售收入12.19亿元,与上年度相比下降了10.41%,毛利率基本稳定。冲压件业务方面,受配套车型的产量变化影响,销售收入较上年度下滑16.07%,毛利率较上年度下滑3.45%。

2026年一季度,天汽模盈利能力继续承压,公司营业收入为4.78亿元,同比上升7.6%;归母净利润为1469万元,同比下降29.1%。

二级市场上,截至6月8日收盘,天汽模上涨6.03%报6.68元/股,总市值约67.81亿元,今年以来公司股价累计下跌约9%。

来源:读创财经证券配资专题

青海配资网提示:本文来自互联网,不代表本网站观点。